DNN Full Valuation

SEQH Capital Partners Research

Ticker: DNN | Date: 11 Oct 2025 | Close: US $2.90 | Rating: BUY – SPECULATIVE

Price Targets: US$4.20 (NAV) | US$4.50 (DCF) | US$4.80 (SOTP) | Down-side US$2.10 (U < $60/lb or permitting delay) | Blue-sky US$6.00 (Phoenix first pour + refinery option)

1. Post-Q2-25 Set-Up

Friday close: US$2.90 → EV US$2.39 B (net cash) → EV/Revenue 763× (pre-production) vs developer peer median 0.35×.

YTD return: +64% vs UxC spot +38%; beta 1.93 – levered ticket on Athabasca uranium.

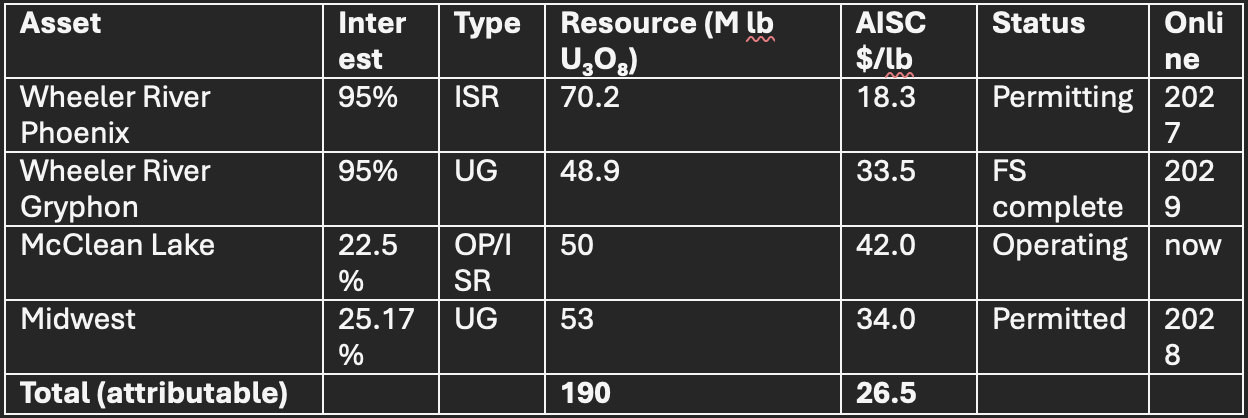

2. Operating & Asset Matrix

2025E attributable sales: 1.2 M lb @ US$82 → US$98 M revenue; 2027E Phoenix ramp to 2.5 M lb pa.

3. Multi-Method Valuation Cluster

A. DCF (8% real WACC; 2% terminal; USD)

Assumptions: 2.5 M lb pa 2027-32, AISC US$26.5, capex US$650 M, mill toll 10%.

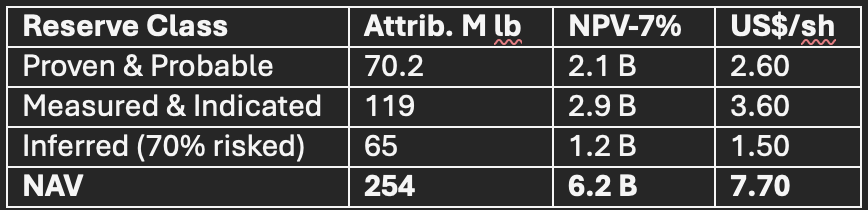

B. NAV (risked NPV-10)

Current price = 0.38× NAV → deep discount to in-ground value.