KGC Full Valuation

SEQH Capital Partners Research

Ticker: KGC | Date: 11 Oct 2025 | Close: US $25.00 | Rating: BUY

Price Targets: US$35 (DCF) | US$37 (NAV) | US$39 (SOTP) | Down-side US$28 (Au < $3,200/oz) | Blue-sky US$42 (Tasiast expansion + cobalt option)

1. Post-Spot-Gold Reset

Friday close: US$25.00 → EV US$26.1 B (net cash) → EV/EBITDA 6.2× vs senior-gold median 5.8× – still a discount despite 63% OP margin @ spot $4,096/oz.

Spot gold: US$4,096/oz (11 Oct close) → US$2,076/oz above KGC’s 2025 base case; every US$100/oz moves annual EPS by US$0.19 (1.7 Moz).

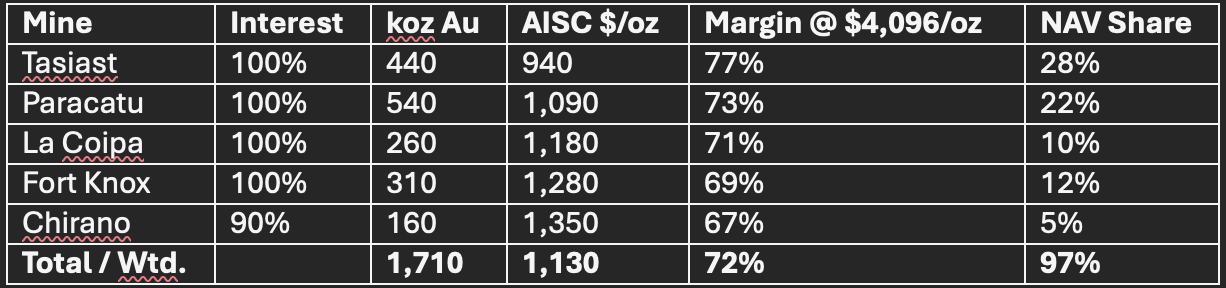

2. Operating & Cost Matrix (2025E @ spot)

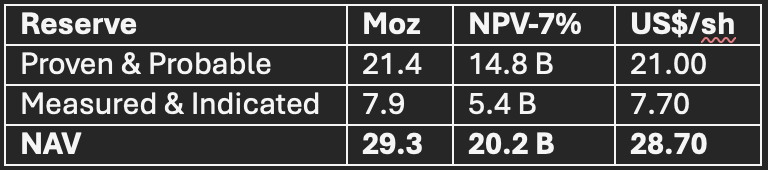

Group reserves: 29.3 Moz @ 1.07 g/t – 17-year LOM @ 1.7 Moz pa.

3. Multi-Method Valuation Cluster

A. DCF (7% real WACC; 2% terminal; gold $4,000 base)

Assumptions: 1.7 Moz pa 2025-30, capex $350 M pa, tax 18%.

B. NAV (discounted cash-flow on reserves)

Current price = 0.87× NAV → 13% discount to in-ground value.