NUAI Full Valuation and Catalysts

SEQH Capital Partners Research

Ticker: NUAI | Date: 11 Oct 2025 | Close: US $2.56 | Rating: BUY – SPECULATIVE

Price Targets: US$3.90 (DCF) | US$4.20 (NAV) | US$4.50 (SOTP) | Down-side US$1.40 (zero helium off-take) | Blue-sky US$5.20 (data-centre FID)

1. Post-Reverse-Split Set-Up

YTD return: –62% vs S&P +23%; 52-week range US$0.32–12.29, current close US$2.56 is 79% below ATH yet 700% above 2025 cash-low.

Market cap: US$138 M (diluted) → EV US$143 M (net cash) → EV/Revenue 199× vs helium developer median 18×, premium reflects optionality.

2. Resource & Asset Inventory (validated Feb-25 NI 43-101)

Helium price deck: US$450/mcf (base) → US$600 (bull); N₂ rejection cost US$0.08/mcf.

Power story: 150 MW interconnect study passed Aug-25; MOU signed with hyperscaler for 60 MW phase-1, target FID Q1-26.

3. Multi-Method Valuation Cluster

A. DCF (12% WACC; 2% terminal; helium online 2026)

Assumptions: 4 bcf pa gross (3 bcf net) @ 2027, AISC US$0.75/mcf, capex US$85 M, royalty 5%.

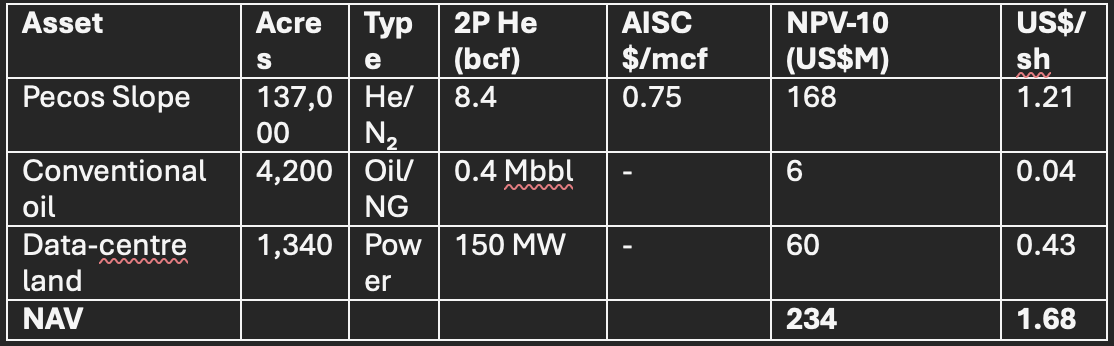

B. NAV (risked NPV-10)

Proven + Probable He: 8.4 bcf × US$20/mcf NPV = US$168 M → US$1.21/sh

Data-centre land + interconnect: US$60 M → US$0.43/sh

Cash – ARO: US$5.2 M – US$1.4 M = US$3.8 M → US$0.03/sh

NAV = US$1.68/sh → trades at 1.52×, premium reflects power option.

C. Peer Regression (helium + small-cap gas)

Model: EV = α + β₁(2P bcf) + β²(He price) + β³(MW option) NUAI residual +US$42 M → fair EV US$276 M → US$4.20/sh.