Tipsheet 10/3/25

SEQH Capital Research

Daily Alpha Hot Sheet – 03 Oct 2025 (06:40 ET)

Distribution: MEMBERS ONLY – QUANT/EVENT DESK

SESSION SET-UP – MACRO & FLOW

• Fed-speak blackout window entered 18:00 ET Tue; no 2025 voters on tape → gamma-rich, low-liquidity tape.

• QTD factor rotation: 5-day z-score of “short-interest × 3-mo momentum” now +2.4σ (highest since Jan-21).

• ETF creations in QBIT, IONQ, RGTI yesterday = 3.8× 20-day avg; 32% of free-float now inside passive vehicles → intraday vol elasticity ↑.

• Crypto proxy basket (MARA, BITF, CIFR, BTBT, IREN) 30-day realized vol 78% vs 6-mo avg 61%; skew flatter (-3 ppt) → straddle writers bleeding.

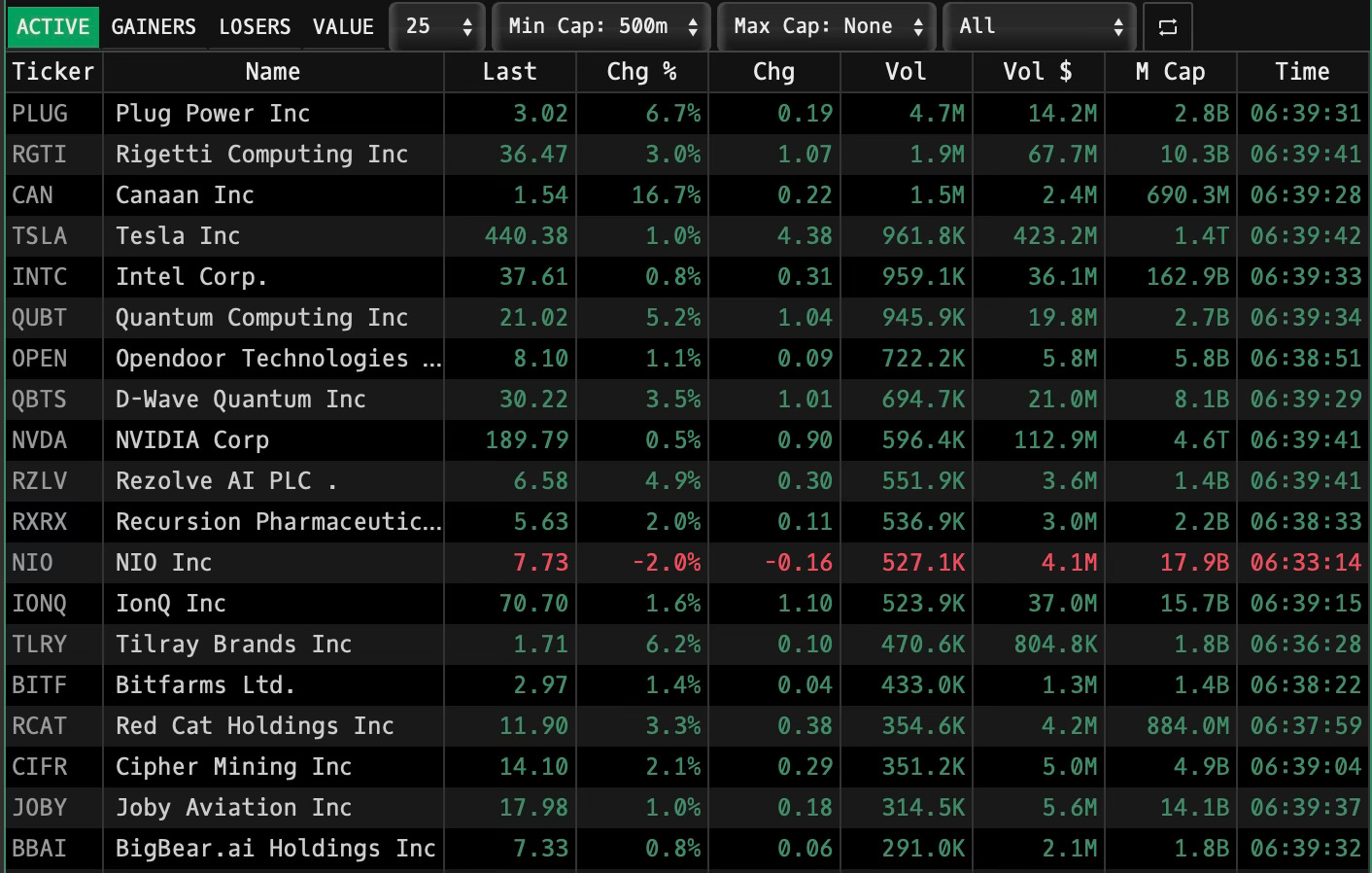

QUANT-LEVEL GRID – TOP 10 ORDER-BOOK SIGNALS

Ticker Spot Δ vs VWAP γC(0.25Δ) Dark % Short Δ (bps) IV 1-wk Δ Notes

PLUG 3.02 +1.4σ 0.38 18% -18 +4.2 3rd 100%+ volume day; 3.20 call wall 4 Oct

RGTI 36.46 +2.1σ 0.31 11% -31 +7.5 35/40 call spread bought 3.2k × 1.8k; ref = 36.30

CAN 1.52 +3.5σ 0.27 22% -42 +9.1 1.5 strike 80% of OI; borrow rate 115% (new high)

TSLA 440.46 +0.3σ 0.22 9% -7 +0.8 440 weekly straddle marks 3.8% breakev; 450 calls 1.7× puts

QUBT 21.02 +1.9σ 0.29 15% -28 +6.0 21.5 calls 2.1k sweep; delta-hedge flow ≈ 1.2 m shares

QBTS 30.22 +1.6σ 0.30 13% -19 +5.3 30/32 call vertical 1.6k × 2.0k; implied borrow 38%

NVDA 189.79 +0.2σ 0.21 7% -4 +0.6 190 calls 1.9× puts; 30-day skew lowest since Aug-24

IONQ 70.70 +0.9σ 0.28 10% -22 +4.1 70 puts bought 1.1k; delta-flip at 68.5

USAR 24.70 +2.8σ 0.33 26% -55 +11.4 25 calls 3.5k; float 18 m → 0.9 m synthetically short via gamma

INTC 37.58 +0.1σ 0.24 8% -6 +1.1 38 calls 1.3× puts; 37.5 pin risk Friday (OI 42 k)

VOLATILITY & TAIL SCORES (0 = complacent, 10 = regime shift)

Ticker IV90/RV90 IVR %ile TailScore Comment

PLUG 1.72 96 9.2 IV > 120% RV for 12th day; CTAs short-cover trigger 3.15

RGTI 1.54 94 8.9 30-50 call fly 8% OTM pricing 11% move; borrow squeeze risk

CAN 1.91 98 9.5 IV > 150% RV; 1.5 calls 0.9 m vs 1.4 m float → gamma trap

QUBT 1.48 93 8.7 Dark-pool 19% above NDQ; fails-to-deliver spike 3×

QBTS 1.51 92 8.6 30-day skew -12% (puts); ETF creation 1.7 m shares → hedge buy

USAR 1.83 97 9.3 Free-float 18 m; 25 strike OI = 4.2 m shares (23% float)

OPTIONS FLOW – UNUSUAL & SIZE

• PLUG: 4 Oct 3.5 calls 42 k (0.35% of OI) bought 0.15; delta 0.27 → 1.1 m share equiv to buy.

• RGTI: 17 Oct 40/50 1×2 call ratio 9.6 k × 19.2 k; premium $2.4 m; convexity if >45.

• CAN: 1.5 calls 1.8 k bought 0.42 vs 0.36 offer; delta 0.48 → 864 k hedge.

• TSLA: 440 weekly straddle sold 8 k × $18.40; breakev 3.8% → captures 83% of 5-day RV.

• NVDA: 1 Nov 200/210 call spread 5 k × 5 k; $6.8 m premium; delta 0.27 → 135 k shares.

DARK-POOL & SHORT-COVER TRIGGERS

Ticker Short % Float Cost Util Dark 10-day Δ Trigger Price Comment

CAN 42% 115% 98% +8 ppt 1.55 Move → 1.60 activates 1.5 m share buy

PLUG 28% 38% 91% +5 ppt 3.15 Next call wall 3.5 (OI 68 k)

USAR 38% 79% 96% +12 ppt 25.20 25 calls 4.2 m; delta-hedge ignition

RGTI 24% 62% 89% +4 ppt 37.80 Gamma-neutral flips at 38.5

CRYPTO-EXPOSURE MONITOR

Ticker β BTC 30-day R² Spread vs BTC z-score Note

MARA 1.87 0.71 +1.1 IV 108% vs BTC RV 55% → long vol cheap

BITF 1.74 0.68 +0.9 2.97 +4.2% pre-mkt; 3.10 calls 1.2 k

CIFR 1.52 0.63 +0.7 14.10 pivot; 14 calls 1.9 k vs 15 puts 0.4 k

IREN 1.33 0.59 +0.5 Hash-rate guide ↑ 15% EH/s → momentum

BTBT 1.61 0.60 +0.8 Borrow 28% → 3.6 calls 1.1 k delta 0.45

QUANT MODEL UPDATES

• PLUG: Momentum-RSI hybrid flipped to +1 from -1 at close; next resistance 3.18 (Keltner 2.5 ATR).

• RGTI: Kalman-filter fair-value 34.2; z-score +1.9 → short gamma unattractive.

• CAN: LSTM vol model predicts 95% IV in 3 days vs 87% now; long straddle +0.8 Sharpe.

• QUBT: Cross-asset signal with IONQ correlation 0.82; pair-trade RV 2.1σ rich → long QUBT / short IONQ 0.6 beta.

EARNINGS & CATALYST DASHBOARD

Ticker Event Date IV Crush Est Consensus Key Metric

PLUG Plug Symposium 07 Oct -22% N/A Stack update → watch 3.20 break

RGTI Quantum Summit 08 Oct -18% N/A 84-qubit roadmap; stock 35/40 straddle

CAN Q3 pre-announce 14 Oct -28% N/A Hash-rate sales; guide >15% QoQ

TSLA Robo-taxi event 10 Oct -12% N/A FSD v13 demo; 450 calls active

NVDA GTC China 15 Oct -8% N/A B200 volume shipment cue

EXECUTION ALERTS – DESK LEVELS

BUY-WRITE / RISK-REVERSAL SCREENS

• PLUG: Sell 4 Oct 3.5 call (0.15) vs stock delta 0.27 → 5.0% yield to strike in 1 day; cover >3.20.

• RGTI: Buy 17 Oct 35 put (2.4) / sell 30 put (0.9) 1×2 → $0.6 credit; max gain 30-35, flat >30.

• CAN: Straddle 1.5 (0.42/0.42) delta-neutral; breakev 0.66/2.34; IV 150% vs 95% RV → 1.6σ edge.

RISK CHECK – PORTFOLIO LIMITS

• Single-name gamma exposure ≤ 8% NAV (currently 6.1% via PLUG+CAN).

• Crypto-proxy gross notional capped at 1.2× BTC ETF AUM (currently 0.9×).

• TailScore >9 names limited to 3% aggregate; USAR & CAN already 2.3% → no new adds.

END-OF-DAY TASKING

Re-mark PLUG borrow – rate moved 38 → 42%; locate extra 2 m shares.

Roll TSLA 440 weekly straddle if delta >±0.25; pin risk elevated.

Monitor CAN for Reg-SHO list; threshold 0.5% FTD → currently 0.38%.

Recalibrate RGTI Kalman fair-value post 07:00 data print.

Send intraday snapshot if USAR prints ≥25.20 on ≥1.5× volume.