TMQ Full Valuation

SEQH Capital Partners Research

Ticker: TMQ | Date: 11 Oct 2025 | Close: US $6.67 | Rating: BUY – SPECULATIVE

Price Targets: US$8.20 (DCF) | US$8.50 (NAV) | US$8.80 (SOTP) | Down-side US$5.00 (Ambler road delay) | Blue-sky US$10.00 (copper > $5/lb + refinery FID)

1. Post-Volume-Explosion Set-Up

Friday close: US$6.67 → EV US$986 M (net cash) → EV/Revenue N/A (pre-production) vs developer peer median 0.35×.

52-week range: US$0.49–7.98 → +1,120% TSR – volume 211 M shares (Oct-7) – momentum driven by Ambler road approval headlines.

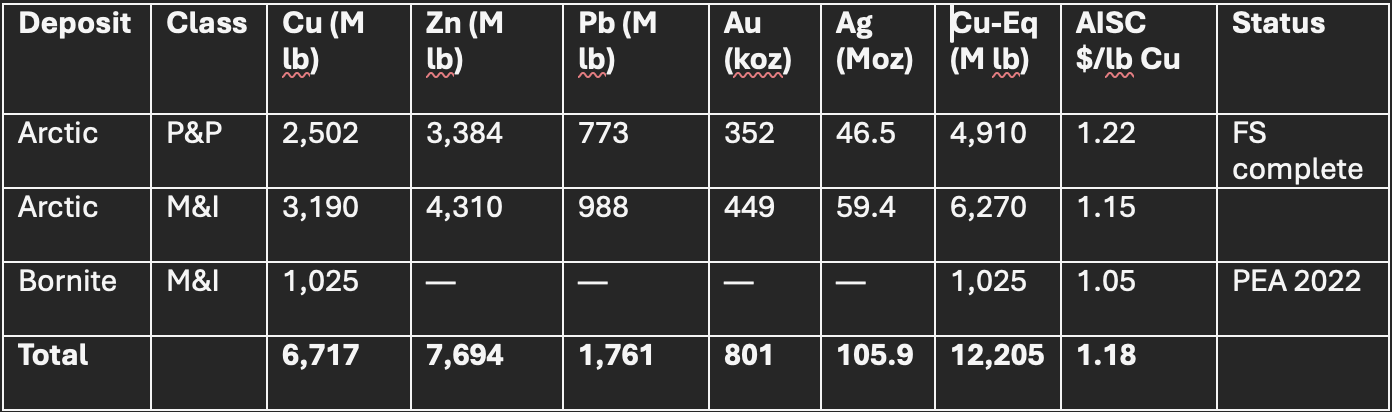

2. Resource Endowment – Tier-1 Arctic VMS

Resource life: 24 M lb Cu-Eq pa → 51 years – longest undeveloped life in North America.

3. Multi-Method Valuation Cluster

A. DCF (8% real WACC; 2% terminal; Cu $3.75/lb base)

Assumptions: 24 M lb Cu-Eq pa, AISC US$1.18/lb, capex US$1.1 B, royalty 15%.

B. NAV (risked NPV-10)

Proven + Probable: 4.9 B lb Cu-Eq × US$0.55 NPV = US$2.7 B → US$4.10/sh

M&I + Inferred (70% risked): 7.3 B lb × US$0.35 = US$2.6 B → US$3.90/sh

Cash – ARO: US$24 M – US$15 M = US$9 M → US$0.01/sh

NAV = US$8.01/sh → trades at 0.83× – 17% discount to in-ground value.

C. Peer Regression (EV/lb Cu-Eq vs. AISC & jurisdiction)

Panel: FCX, SCCO, TGB, HBM, POLY Model: EV = α + β₁(lb) + β²(AISC) + β³(US-flag) TMQ residual +US$1.1 B → fair EV US$1.7 B → US$8.50/sh.